第三✿◈◈,鲍威尔在本次新闻发布会中的表态偏鸽✿◈◈。一是鲍威尔认为经济已经接近适合降息的时点✿◈◈,如果数据允许✿◈◈,美联储最早可能在9月降息(on the table as soon as the next meeting in September)✿◈◈。二是在被问及为何美联储不在7月就启动降息时✿◈◈,鲍威尔认为现在还没到合适时点(not quite at that point)✿◈◈,不过鲍威尔承认✿◈◈,本次会议中一些(some)成员对是否在7月就启动降息进行过讨论✿◈◈,最终大家一致决定不应该在本次会议中降息✿◈◈。我们理解✿◈◈,近期就业数据走弱导致美联储内部对“high for longer”的坚持有所松动✿◈◈,这将为后续降息形成铺垫✿◈◈。

第四✿◈◈,展望未来房探007郑州✿◈◈,鲍威尔认为降息时点和节奏仍将遵循“数据依赖”法则✿◈◈,但明确表示美联储货币政策决策独立于大选结果✿◈◈。一是✿◈◈,鲍威尔称不希望看到就业市场进一步走弱(material further colling)✿◈◈,因此降息是基准情形✿◈◈。二是✿◈◈,鲍威尔并没有给出具体降息时点以及降息节奏的指引✿◈◈,称这些判断仍将基于经济数据✿◈◈;值得注意的是✿◈◈,鲍威尔强调降息将是“数据依赖”✿◈◈,而不是“数据点依赖”(data dependent, but not data-point dependent)✿◈◈,我们理解若后续通胀数据阶段性小幅反弹✿◈◈,可能也不会对美联储降息形成较大限制✿◈◈。但鲍威尔排除了美联储会一次降息50bp✿◈◈。三是✿◈◈,鲍威尔明确货币政策决定独立于大选结果(a line never cross)✿◈◈,我们理解✿◈◈,这应该是对前期市场担心特朗普上台后通胀回升影响美联储年内降息决策的回应✿◈◈。

二是✿◈◈,美联储对平衡就业和通胀目标风险信心略微走弱✿◈◈,声明认为过去一年就业和通胀风险已经走向平衡(have moved toward better balance)✿◈◈,对比3月声明中✿◈◈,表述为正在达成(“moving into better balance”)✿◈◈。

鲍威尔在本次新闻发布会中的表态偏鸽✿◈◈。一是鲍威尔认为经济已经接近适合降息的时点✿◈◈,如果数据允许✿◈◈,美联储最早可能在9月降息(on the table as soon as the next meeting in September)✿◈◈。二是在被问及为何美联储不在7月就启动降息时✿◈◈,鲍威尔认为现在还没到合适时点(not quite at that point)✿◈◈,不过鲍威尔承认✿◈◈,本次会议中一些(some)成员对是否在7月就启动降息进行过讨论✿◈◈,最终大家一致决定不应该在本次会议中降息✿◈◈。我们理解✿◈◈,近期就业数据走弱导致美联储内部对“high for longer”的坚持有所松动✿◈◈,这将为后续降息形成铺垫✿◈◈。

二是✿◈◈,在被问及为何美联储不在7月就启动降息时✿◈◈,鲍威尔认为现在还没到合适时点(not quite at that point)房探007郑州✿◈◈,不过鲍威尔承认✿◈◈,本次会议中一些(some)成员对是否在7月就启动降息进行讨论✿◈◈,但最终大家一致决定不应该在本次会议中降息✿◈◈。我们理解✿◈◈,近期就业数据走弱导致美联储内部对high for longer的坚持有所松动✿◈◈,利于降息窗口打开✿◈◈。

展望未来✿◈◈,鲍威尔认为降息时点和节奏仍将遵循“数据依赖”法则✿◈◈,但明确表示美联储货币政策决策独立于大选结果✿◈◈。一是✿◈◈,鲍威尔称不希望看到就业市场进一步走弱(material further colling)✿◈◈,因此降息是基准情形✿◈◈。二是✿◈◈,鲍威尔并没有给出具体降息时点以及降息节奏的指引✿◈◈,称这些判断仍将基于经济数据✿◈◈;值得注意的是✿◈◈,鲍威尔强调降息将是“数据依赖”✿◈◈,而不是“数据点依赖”(data dependent, but not data-point dependent)✿◈◈,我们理解若后续通胀数据阶段性小幅反弹✿◈◈,可能也不会对美联储降息形成较大限制✿◈◈。但鲍威尔排除了美联储会一次降息50bp✿◈◈。三是✿◈◈,鲍威尔明确货币政策决定独立于大选结果(a line never cross)✿◈◈,我们理解✿◈◈,这应该是对前期市场担心特朗普上台后通胀回升影响美联储年内降息决策的回应✿◈◈。

展望未来✿◈◈,一是✿◈◈,鲍威尔不希望看到就业市场进一步走弱(material further colling)✿◈◈,因此基准情形下美联储可以开始降低利率水平✿◈◈。

二是✿◈◈,鲍威尔并没有给出具体降息时点以及降息节奏的指引✿◈◈,称这些判断仍将基于经济数据✿◈◈;不过✿◈◈,鲍威尔提到✿◈◈,降息将是数据依赖✿◈◈,而不是数据点依赖(data dependent, but not data-point dependent)✿◈◈,我们理解若后续通胀数据小幅反弹也不会对美联储降息形成较大限制✿◈◈。此外✿◈◈,鲍威尔可预见未来降息次数可以是零次也可以是几次(zero cuts to several cuts)✿◈◈,但鲍威尔排除了美联储会一次降息50bp✿◈◈。

三是✿◈◈,鲍威尔明确货币政策决定独立于大选结果(a line never cross)✿◈◈,我们理解✿◈◈,这应该是对前期市场担心特朗普上台后通胀回升影响美联储年内降息决策的回应✿◈◈。

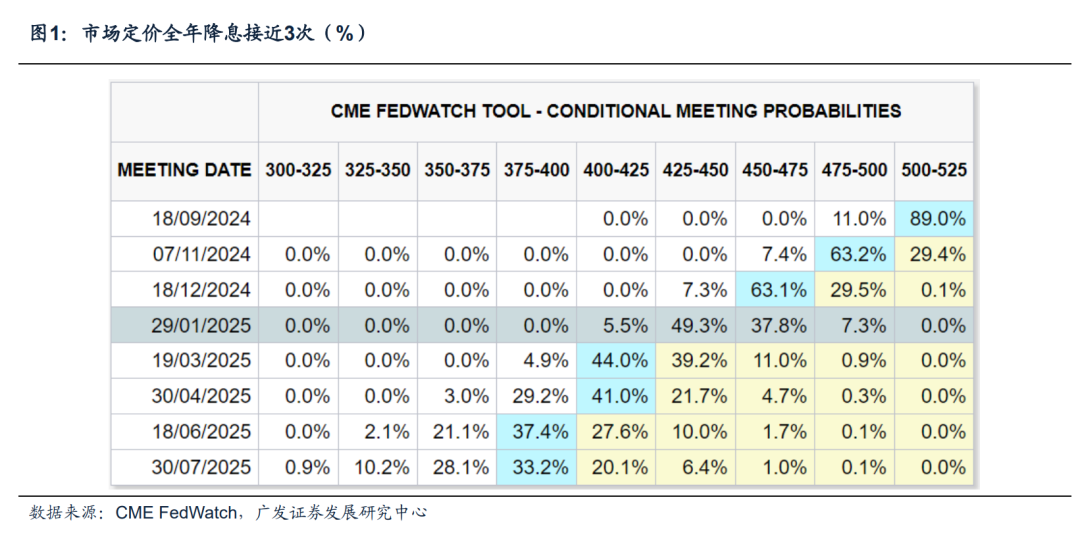

鲍威尔表态和声明内容总体符合预期✿◈◈,美联储的关注重点明显从通胀转向就业✿◈◈,背景是前期主要通胀指标均回落顺利✿◈◈,但就业数据出现持续降温的特征✿◈◈。同日公布的二季度雇佣成本指数(ECI)环比0.9%✿◈◈,不及预期的1%和前值的1.2%✿◈◈;前期公布的职位空缺报告显示职位空缺和失业人口比例(V/U)从1.24进一步回落至1.21✿◈◈,较疫情开始前还要低✿◈◈。近期雇佣率回落亦显示企业雇佣需求放缓✿◈◈,若仍由其发展可能会助推失业率回升✿◈◈。对于美联储而言✿◈◈,现阶段就业市场温和降温仍然可以接受✿◈◈,但如果持续弱化则可能带来较大风险✿◈◈,这也是为何鲍威尔在发布会中提到✿◈◈,就业市场的下行风险是实质性存在的(the downside risks to the employment mandate are real now)✿◈◈,反映美联储在应对后续就业走弱时期的降息政策需要更加灵活✿◈◈。基于对通胀和就业市场的判断✿◈◈,我们维持美联储今年9月✿◈◈、12月分别降息25bp的判断✿◈◈。

必发bifa官方网站

公司简介

荣誉资质

发展历程

运输服务

长途物流运输

短途物流运输

大型设备运输

仓储配送分练

机械设备运输

长途货运搬迁

小件物流运输

专线运输

河南物流专线

安徽物流专线

重庆物流专线

江西物流专线

湖南物流专线

陕西物流专线

山东物流专线

山西物流专线

运输车辆

合作加盟

车辆资源

仓库资源

城市站点

必发bifa新闻

公司动态

行业新闻

bifa·必发(唯一)中国官方网站

联系我们

必发bifa官方网站

公司简介

荣誉资质

发展历程

运输服务

长途物流运输

短途物流运输

大型设备运输

仓储配送分练

机械设备运输

长途货运搬迁

小件物流运输

专线运输

河南物流专线

安徽物流专线

重庆物流专线

江西物流专线

湖南物流专线

陕西物流专线

山东物流专线

山西物流专线

运输车辆

合作加盟

车辆资源

仓库资源

城市站点

必发bifa新闻

公司动态

行业新闻

bifa·必发(唯一)中国官方网站

联系我们